陪伴硫磺价钱的水涨船高,部门下逛产物的原料成本激增,导致下逛产物陷入利润倒挂困局,市场需求逐渐萎缩。口岸库存起头呈现震动上行趋向,截止稿前,镇江港固体硫磺库存正在80万吨附近,长江口岸(镇江港、大丰港、南京港)库存正在125万吨附近。

2025年一季度曾经竣事,对于国内硫磺市场而言,可谓是奇光异彩。行情走势跌荡放诞崎岖,诸多环节目标变更显著,正在供应、需求、价钱等度掀起波涛,全方位展示出硫磺市场的活力取复杂性。正在各类不确定要素交错的布景下,五一假期竣事后的市场备受业者关心,本文将从硫磺国际、国内市场供需根基面、进出口以及突发性事务所发生的影响等角 度进行解读,并对影响后市的要素进行深切分解。

从支流下逛磷肥市场来看,春节事后,磷酸一铵市场开工率稳步上行,下逛复合肥走货顺畅,安拆负荷提拔,成本需求双沉鞭策下,一季度一铵市场表示坚挺,对硫磺市场存利好支持。磷酸二铵市场开工率全体呈现震动下行趋向,企业遵照保供稳价政策且正在出口动静不开阔爽朗的影响下,一季度二铵市场较客岁同期表示偏弱。

2025-2027年,印尼仍有1667万吨硫磺制酸需求增量,若能按照打算如期投产,会对国内全体进口量发生冲击,供需紧均衡场合排场或能延续。

2025年一季度,陪伴华中地域己内酰胺、硫磺耗损量较客岁有较着增量,对硫磺市场一季度的表示起到了环节支持感化。

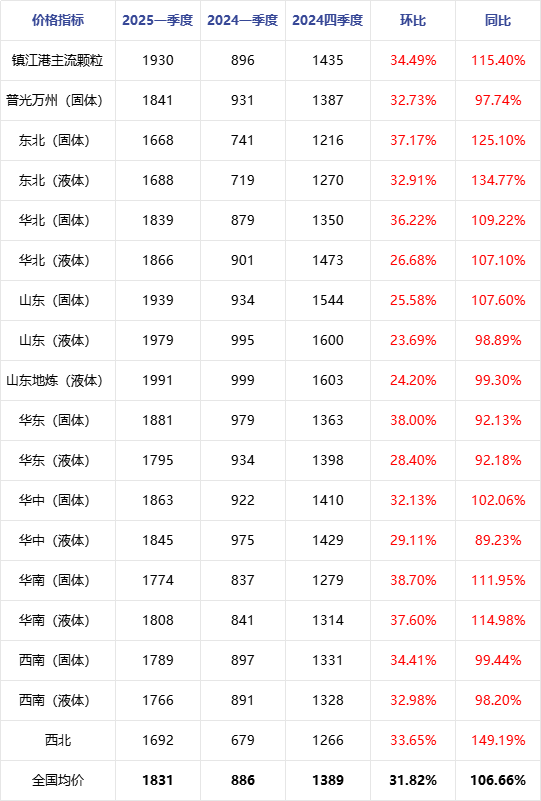

2025年一季度中,国产硫磺资本实现全线上涨。此中,普光万州一季度均价正在1841元/吨附近,同比上涨97。74%,环比上涨32。73%。此外,山东地域炼厂液硫价钱表示最为亮眼,一季度均价正在1991元/吨附近,位居榜首。做为全国首个冲破硫磺“2。0时代”的地域,其价钱敏捷向周边地域传导,实现了区域联动。

2025年1-4月份镇江港支流颗粒价钱及库存走势对比下,全体呈现“库存下降价钱上涨,库存上跌价格下降”的纪律。自2月中上旬春节竣事后,硫磺口岸现货市场便了上行之。进入3月春耕备肥阶段后,陪伴化肥行业对硫磺的需求集中,磷肥企业开工率提拔,对硫磺原料的采购量大幅添加,价钱更是一飙升。到3月19日,镇江港硫磺现货价钱强势攀升至年内最高点2465元/吨附近,同比涨幅高达167。93%。

化肥市场暗潮涌动,出口相关动静风声四起:往年磷肥企业正在国内稳价保供政策下,现阶段正值国内磷铵发卖淡季,出口窗口似乎曾经敞开。虽然近日召开的磷复肥行业会议对出口事宜未做透露,但浩繁业内人士,5月或稍晚些时候,磷铵出口获批的可能性极大,此动静极大提振市场情感。

2025年一季度中国硫磺进口量正在238。69万吨,较客岁同期进口量下降43。84万吨。此中按照商业伙伴区分,2025年一季度阿联酋进口量居首位正在36。52万吨附近,而客岁同期为42。03万吨,削减5。51万吨。第二位为韩国,固液进总量正在29。64万吨。仅次于韩国,一季度进口总量正在29。17万吨,较客岁同期下降13。02万吨。

2025年一季度国内硫磺下逛需求正在春耕备肥和新减产能的鞭策下有增加的趋向,但遭到硫磺价钱上涨、安拆检修以及进出口政策变化等要素的分析影响,需求增加的幅度和不变性遭到必然程度的限制。

本地时间2025年4月26日12时10分摆布,港附近的沙希德拉贾伊口岸异动。做为该地域商业的焦点枢纽,港承担着伊朗大部门硫磺的出口使命。

硫磺相关盘面也敏捷做出反映,市场卖盘澎湃,持货资本纷纷抛售以应对关税政策带来的未知风险,价钱一度触及当日最低点。然现货市场表示确较为,当日口岸市场价钱小幅波动不变正在2440元/吨附近,供需两头皆抱审慎不雅望立场,买卖志愿低迷。次日,硫磺电子盘猛烈震动,多空博弈下,行情急转曲下,价钱一狂泻,最低点一度触及2000元/吨的。而现货市场同样未能置身事外,部门持货资本松动,一周的时间内价钱持续下跌至2330元/吨附近,较周初下跌110元/吨。

按照隆众资讯数据统计,2025年一季度来自伊朗的硫磺进口量同比增涨了59。04%,达到了16。81万吨,正在本季度的进口总量中占领较为主要的。基于对该异动可能会形成短期内硫磺供应削减的预期,4月27日口岸现货市场价钱跳涨至2450元/吨,此外还听闻有期货2475元/吨的成交动静。口岸现货日度成交量更是超8万吨以上,终端集中采购下,次日买盘较着削减,叠加场内再无新刺激进入,价钱再度回落。

且按照当前对印尼硫磺制酸安拆待投产环境统计来看,估计正在2026年硫磺需求增至600万吨/年附近。2025年岁首年月印尼需求的快速增加,对中国硫磺进口发生了严沉冲击,中东支流硫磺资本更多的流向合作地域,形成国内口岸库存的快速下降,供需错配款式下,国内硫磺价钱疯涨。

来自伊朗的硫磺进口量同比增涨59。04%,达到了16。81万吨,正在一季度的进口总量中占领较为主要的。

从供应款式来看,因为国内大量硫磺安拆处于停工检修形态,全体产能受限,短期内国内硫磺产量或维持收缩场合排场。国际市场方面,外盘硫磺价钱预期连结坚挺,为国内持货商注入决心。此外,受国表里硫磺价钱倒挂影响,5 月硫磺进口船期削减,口岸到货量响应缩减,库存将持续处于耗损下行通道。

从过去四年钴镍产能环境来看,对硫磺的需求曾经从2021年的112万吨/年(硫磺净进口量)正在2024年增至363万吨/年(净进口量),增速达224%。估计2025年硫磺需求增速仍维持正在34%附近,进口量预期达480万吨/年(2024年中国硫磺进口量994。7万吨)。

需求端来看,正在业者对于出口动静预期乐不雅的根本上,当前硫磺市场供需或处于紧均衡形态。分析供需两头要素,估计5月份国内硫磺市场价钱或将维持高位震动走势。前往搜狐,查看更多。

国产硫磺资本供应方面:部门炼厂步入检修期,此中北海炼化、石化、齐鲁石化、高桥石化、济南炼化、天津石化、湖南石化、燕山石化、锦西石化等仍处于检修阶段,节后胜利石化、金陵石化存检修打算,大连石化预期停产,国产硫磺资本供应端减量较着。

4月2日,美国对华推出所谓 “对等关税”,对中国产物再加征 34% 关税。此动静一出,4月3日(首个工做日)发急情感敏捷延伸至金融系统。

其他下逛产物方面:己内酰胺逐步进入检修期,硫磺制酸跟着供暖季竣事,开工也有下调预期,其他下逛化工产物利润欠佳,开工也有调整?。

正在方才过去的4月份中,陪伴下逛需求逐步削弱,以及“关税和”阴霾影响下,国表里硫磺价钱走势呈现显著分化。截止稿前,普光万州价钱正在2400元/吨附近,而正在方才竣事的卡塔尔现货投标中,听闻中标价钱正在FOB300美元/吨附近,评估到中国长江口岸及北方的人平易近币到岸价正在2755元/吨附近,国表里价差持续扩大。

一季度的硫磺进口量统计中,能够获得的结论是当前的进口硫磺市场商业款式正正在发生显著变化。其一,做为液体硫磺进口来历国的韩国、日本,正在进口总量下降的大布景下,并没有呈现较着减量趋向,日本更是较客岁增加了30%以上的量,位居进口总量的第五位。韩国则是从客岁一季度的第五位,跃升至本季度的第二位。这是因为本季度初段,山东液体硫磺价钱的快速上涨所激发的连锁反映,正在春节事后下逛工场集中采购时段,其二,阿曼、哈萨克斯坦等国度的非支流资本进口量较着增涨;2025年一季度从阿曼的进口量为26。51万吨,同比增加103。92%,位居进口总量的第四位,哈萨克斯坦则是达到了7。61万吨,客岁同期仅仅为0。2万吨。其三,来自沙特阿拉伯的进口量削减34。65万吨至11。89万吨,国际硫磺需求的快速增涨,以致该地域内硫磺资本更多的流向合作市场,如印度尼西亚等地。

九游老哥J9俱乐部官网公司秉承“以客户为中心”、“诚信、卓越、快捷”的服务理念,践行“正直做人、用心做事”的核心价值观,不断追求创新,为合作伙伴提供更加专业、便利、超值的全流程国内、国际贸易服务,努力满足客户的不同需求,实现互利共赢,与客户一起发展壮大。

版权所有:山东外贸集团九游老哥J9俱乐部官网有限公司 网站建设:九游老哥J9俱乐部官网 营业执照 网站地图

{kind=link}